崛起,不可忽视的制药商机!")

近期众多生物制剂重磅药物之专利都将陆续到期,进而释出的诱人市场商机且推动“后续生物制剂 (Follow-on biologics)”的崛起,尤其是生物改良药 (Biobetter)。生物改良药是一种经过改进的全新药,旨在提高治疗效率与安全性。生物改良药正开始拥抱了一个与过往已知市场重叠但又具差异化的新市场领域,近年来从市场面对生物改良药的兴趣与需求日益增长,促使更多许多药品开发制造商积极投入,瞄准此一庞大商机。

生物改良药一词是由印度药企厂高级主管 GV Prasa 于 2007 年的孟买生物会议上所提出的,此后就逐渐被广泛使用。生物改良药是通过改变现有批已核准的生物药物,通过更佳的科学研究和新化学/分子修饰 (如聚乙二醇化/残基取代) 以达到增强的治疗作用,如:药效力提高、选择性增强、增加生物利用度、延长半衰期、具有更好的安全性和免疫原性等,进而开发出生物活性优越且具高度差异化的新式药物。

过往成功案例

生物改良药与已知上市生物药物有相同的机转靶点,但与生物仿制药(Biosimilar,也称 Me-too)的差异是,生物改良药在安全性及有效性更是已知上市生物药物的升级版。由于生物改良药是建构在临床效益的优越性上,因此其又被称为 “Biossuperior” 或 “Me-better”。这些临床治疗优势与潜力也着实再次为涉足此类产品之大型制药公司带来成功。以下,根据批准日期列出过往以来五个振奋人心的生物改良剂案例。

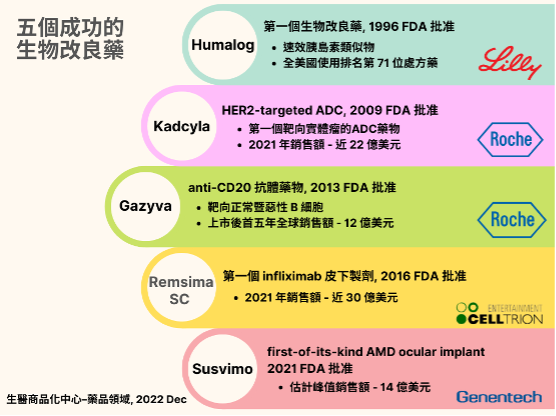

- 礼来(Eli Lilly) 药厂的 Humalog:1996 年首度获得 FDA 批准的生物改良剂,属于速效剂型的胰岛素类似物。这种药物在过去二十年中价格急剧上涨,2001 年至 2010 年间,10 毫升的价格从 35 美元上涨到 93 美元,现在接近 353 美元。今日它仍是美国排名第 71 名最常用的处方药。

- 罗氏(Roche)药厂的 Kadcyla:第二代 anti-Her2 ADC 药物,于 2009 年获得 FDA 批准。作为实体瘤领域首个 ADC 药物,其 2021 年销售额达 22 亿美元(同比增长 16 %)。

- 罗氏药厂的 Gazyva:治疗慢性淋巴细胞白血病和滤泡性淋巴瘤的 anti-CD20 药物,为 Rituxan 的后续生物制剂,2013 年获得 FDA 批准,上市后 5 年内全球销售额超过 12.3 亿美元。

- 赛特瑞恩(Celltrion)药厂的 Remsima SC:2016 年全球首个 Infliximab 皮下制剂,为 Remicade 的后续生物制剂, 2016 年获得 FDA 批准,Remsima SC 的上市,造成 2017 年至 2021 年 5 年内 Remicade 销售额几乎减半,从 2017 年的 45 亿美元暴跌至 2021 年的 20 亿美元。

- 基因泰克(Genentech)的 Susvimo:首款用于 AMD 的眼部植入药物,于 2021 年获得 FDA 批准,其 2021 年第一季度营收 101 万美元,且销售额呈现缓慢攀升, 显示 Susvimo 还需要更多的时间来赢得医疗体系的支持。由于其为 AMD 患者提供了一个非常另类的选择,并成功将疗效时程延长至 2 年,在如此效益下,分析师预计到 2030 年前 Susvimo 的销售峰值将为 14 亿美元。

药证暨专利政策释放利多

美国 2010 年订定了患者保护与平价医疗法案(Patient Protection and Affordable Care Act),也因此让 FDA 对后续生物制剂有新的监管许可途径。虽然后续生物制剂也算有包涵生物仿制药和生物改良药;然而,FDA 或 EMA 等药证直属机关至今尚未发布过任何有关生物改良药的官方定义,因此,没有明确的生物改良药监管途径,也没有具体的指导方针来批准生物改良药。由于生物改良药与其参考产品有很大的落差,它们只能被当作全新生物药品进行监管。

而与那些生物仿制药不同的是,生物改良药几乎无法享受到像仿制药一样的快速审查核可流程外,更需要提供全新药品审查上所需全面性研究和完整的生物制剂许可申请(BLA)方能进入审查流程。因此,可以预期的是开发生物改良药上的监管和价格标签等障碍也会随之而来。不过,像 FDA 这样的药品监管机构依然有提供了一些捷径,尽可能的协助生物改良药开发制造商,例如罗氏药厂的 Gazyva,FDA 则是基于先前的相关知识数据来豁免与缩减其临床试验的规模与时程。

再者,与任何全新的生物药品一样,生物改良药必须提交完整的 BLA 而不是生物仿制药所使用的简式生物制剂许可申请(aBLA)。因此,它们不受生物制品价格竞争与创新法(BPCIA)诉讼条款的约束,也不受 BPCIA 规定下原厂全新药 12 年非专利独占权的阻碍;所以生物改良药可以随时在审查核可后取得上市资格,随即并进入市场,在上市的时间上相较于比任何仿制药确有其优势。此外,生物改良药有资格获得专利保护的机会,因此可能具有 12 年的非专利独占性,因此市场上市前期不会受到生物仿制药的竞争。

乐观的定价与市场准入

生物改良药将因其生物活性改良而疗效升级,故而有能力获取较高额的产品收益。在生物药与生物仿制药环伺下,且价格如此竞争激烈的生物药品市场中,昂贵的价格似乎是进入市场需要担忧的重要因素;但事实上,生物改良药确实还是有机会在这个市场里获得相当大的商业成功机会。

首先,若疾病现有的治疗方法并不完善,而生物改良药可有助提高患者的生活质量,带来更优异的临床效益,解决未满足的临床需求,并为患者提供现有治疗之外的替代方案。其次,生物改良药的研发是建立在已经验证的目标之上,而且它的研发时程比全新药物要短;以上种种的因素为其带来早期研究低研发风险 (以开发至临床第一阶段为例,生物改良药:全新药的成功率为 84 %:53 %)和较能负担的开发成本(只有约占全新药的成本十分之一不到)的好处。

第三,生物改良药无需等待专利和市场独占权失效后方能上市,这点与生物仿制药相较而言,能为公司提供更大、更快的财务回报。借由能为患者与药品开发制造商提供诸多具实质性之利益,生物改良药将更有机会能达到乐观的价格期望并维持盈利能力。

全球生物改良药市场在 2021 年时,估计已达 280 亿美元。其中,北美占比为 32 %,其次是欧盟地区和环太平洋地区,而北美生物改良药的销量额更是每年都不断创下区域性销售历史新高。此外,生物改良药的全球市场也具有指数增幅的巨大潜力,预计从 2021 年起将以 31 %的复合年增长率增长,至 2030 年时将攀升到 3000 亿美元以上。目前为止,全球正在开发的生物改良药有近 600 个,主要由 128 家北美公司(产品占比 43.4 %)、56 家欧盟公司(产品占比 27.2 %)和 47 家环太平洋地区公司(产品占比 15.1 %)所主导。

生物改良药在市场上提供了一系列商业优势,但不同于生物仿制药在成本上的强势竞争力,生物改良药较高门槛的进入壁垒,有效限制了竞争产品的数量。此外,生物改良药具有更好的产品营收生命周期,在产品生命周期的成熟期阶段,与生物仿制药相比,它则具有更高的销售峰值 (约 2 至 5 倍),而迈入产品生命周期的衰退期时,其随时间下滑的销售额,以及造成营销上的损害要比生物仿制药所面临的更小也更缓慢。总体而言,生物改良药所创造的市场未来是十分有前景。

延伸阅读:BIOPLUS-INTERPHEX KOREA 2022—深入了解韩国生技制药进展!生物改良药介于仿制与创新之间,模糊的生物活性特征让生物改良药集所有优势于一身。由于生物改良药是全新一代生物药物,其具有更优异的医疗效益,且为一种和物超所值的疗法;因此,毫无疑问,下一波来袭的生技制药浪潮,生物改良药将会是重要推手之一。

参考资料:

1. https://www.fda.gov

2. https://www.goodwinbio.com

3. https://www.biopharminternational.com/

4. https://doi.org/10.1186/s40942-021-00343-3

5. https://www.globaldata.com

6. https://www.amgen.com

7. https://crsreports.congress.gov

8. https://www.jstor.org/stable/24118622

9. https://www.bloomberg.com/

作者:廖佑伦 & 张佩德/生医商品化中心–药品领域

©www.geneonline.news. All rights reserved. 基因线上版权所有 未经授权不得转载。合作请联系:service@geneonlineasia.com