郭欣颐 执业会计师 KPMG 安侯建业 健康照护与生技产业服务团队

苏嘉瑞 律师 / 医师 KPMG 安侯建业 健康照护与生技产业服务团队主持人

叶建郎 会计师 KPMG 安侯建业 健康照护与生技产业服务团队

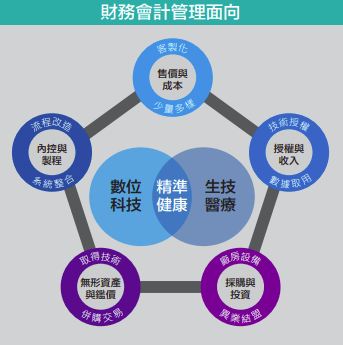

财务面:综观销售、采购、存货、无形资产及内部控制五大面向

数位科技结合生技医疗迈向精准健康世代已是全球的趋势。当科技产业要跨入完全不同领域的生医产业时, 要将科技思维加入生医的元素去融合思考运用,在财务会计管理的面向,也将会有新的课题要学习。

售价与成本

科技业获利的驱动因子多是力求少样多量的生产方式以达到经济规模并降低单位成本,但当结合生医发展的过程中,高度客制化、少量多样方能迎合精准健康产业市场所需。因此,售价的订定、成本与存货的管理,成为科技业跨界转型必需思考的课题。

采购与投资(以生医为观点)

授权与收入(以生医为观点) 科技与生医的结合,需要双方技术与资源的投入及整合。在卖方(即授权方)技术授权、移转专利权、将数据与资料商品化出售或分阶段授权使用时,即产生收入认列等相关问题,从财务会计管理的角度来着眼,就要针对不同层面来通盘考量。

采购与投资(以科技业为观点)

科技业跨足生医业是期望运用目前既 有的技术与研发动能延伸至生医领域,在硬件方面,利用现有设备产能作最有效率之应用则是科技业者首要达成的目标。此外,投资新厂房、采购新设备或与异业结盟等,就会有须符合内部控制流程及法规遵循等应注意的事项。

无形资产与鉴价

在软件(即技术)方面,除自行研发的专门技术外,无论是科技导入生医的 Know-how、抑或生医引用 科技的技能,均可能会有外购智慧财产的问题。而不论是取得专利、收购团队或并购其他公司,都会涉及无形资产之认列与衡量及公司或技术鉴价等相关议题。

内部控制与制程

科技业跨领域转型导致营运模式及制造流程的改变,从标准化量产的生产流程及内部控制制度配合生医营运及制程需有所调整。客制化的导向将导致资源配置会以研发设计为主;生产流程及内部控制制度的改造能否结合现有 ERP 系统,也是科技业跨入生医业应进一步思考的课题。1

法律面:掌握精准、数位医疗的法规优势

而在产业政策与法规遵循上,“精准医疗”与“数位医疗”更是台湾优势,相关产业发展条例或法规亦特别将精准健康及数位医疗加入。

精准医疗与再生医疗

依据 BIS Research 研究显示,全球精准医学市场将以 11.13% 的复合年增长率成长。卫生福利部则于 107 年首先修正“特定医疗技术检查检验医疗仪器施行或使用管理办法”(特管办法)中的“细胞治疗”专节,开放自体免疫细胞、自体脂肪干细胞、自体骨髓间质干细胞、自体纤维母细胞及自体软骨细胞等六类个人化细胞治疗技术;而再生医疗技术配合再生制剂条例后,对于细胞基因治疗于个人化医疗上, 将进入一个新纪元。而后续更已将精准医疗中的实验室发展检测服务(LDTs)正式纳入规范,受惠产业包含许多精准检测公司,业务范围则主要分为预防医学或癌病基因检测,或是着重于母胎医学及产程检验等等。

数位医疗与远距医疗

而随着物联网、云端技术及人工智能(AI)的发展,数位医疗服务的需求不断增长,而 5G 技术则促使远距医疗更加蓬勃。研发代工厂也希望抢占智慧医疗商机。例如广达、华硕、英业达、纬创、仁宝都积 极以自行研发或与医疗机构策略联盟来发展,而“国家生技医疗产业策进会”则是国内的 Bio-ICT 产业整合与政策发展的重要推手。

至于“数位医疗”在法规范的整并更新上,首先在“远距医疗”的法规松绑上,已逐步扩大对“医师亲 自看诊”的法规解释;另对于“医疗大数据”在产业的整合利用上,无论健康资料的收集、储存、传输或利用等阶段,皆则须注意“个人资料保护”或是欧盟 GDPR 的规范,至于我国政府则已从基因体族群研究、生物数据库管理、临床数据建档分析、到数据库整合平台的建立与数据加值利用,都依据整体政策而建立法律规范。

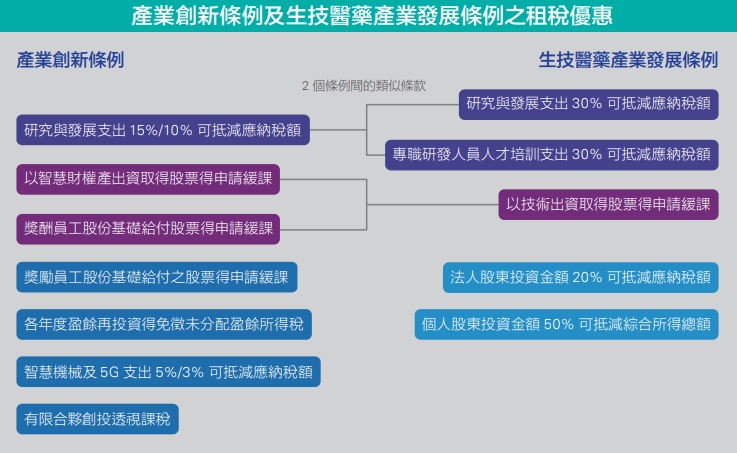

税务面:重点租税优惠条例

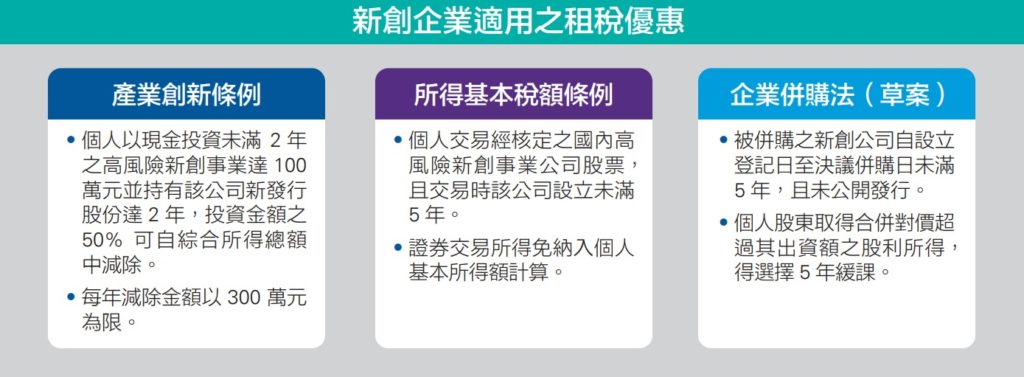

有关租税优惠部分,对生医产业奖励,除适用一般产业外,还可以关注即将自明年(2022 年)延长施行的‘生技医药产业发展条例’草案(原‘生技新药产业发展条例’)是否有更优惠之奖励,该草案除扩大新剂型药品、再生医疗、精准医疗、数位医疗及其他策略生技医药产品等适用产业范围,另日前国家发展委员会也拟议将生技代工业(CDMO)纳入该草案适用范围;此外,政府对于新创企业也量身订 作有关租税优惠措施,以鼓励创新创业。以下汇整可资评估适用之各项租税优惠工具供读者参考。

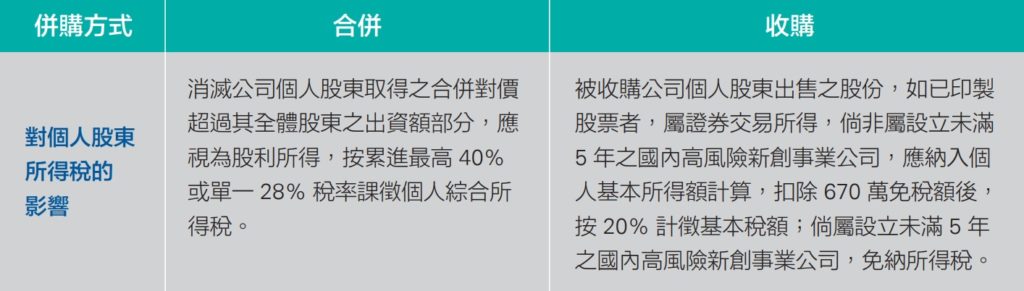

随着并购风潮再起,而并购包括合并、收购及分割,除了商业策略考量外,各种并购方式的租税效果也不尽相同,兹就对个人股东课税之影响举例说明如下:

最后,如有跨国技术合作案件,应再留意国际租税之课题,特别是投资架构之股利收入及资本利得、技术授权或转让与技术服务提供收付价款之所得税扣缴或营业税零税率适用等,如何善用租税协定及国内法提供之各项租税优惠措施,建议交易双方在协议过程中宜洽询专业意见,以做好完整的税务管理、达到最适的租税效益。

©www.geneonline.news. All rights reserved. 基因线上版权所有 未经授权不得转载。合作请联系:service@geneonlineasia.com