郭欣頤 執業會計師 KPMG 安侯建業 健康照護與生技產業服務團隊

蘇嘉瑞 律師 / 醫師 KPMG 安侯建業 健康照護與生技產業服務團隊主持人

葉建郎 會計師 KPMG 安侯建業 健康照護與生技產業服務團隊

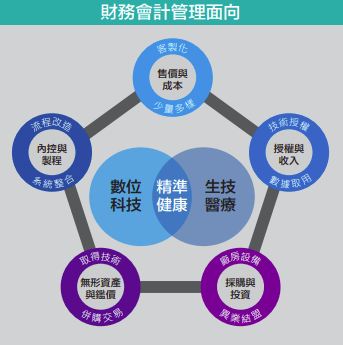

財務面:綜觀銷售、採購、存貨、無形資產及內部控制五大面向

數位科技結合生技醫療邁向精準健康世代已是全球的趨勢。當科技產業要跨入完全不同領域的生醫產業時, 要將科技思維加入生醫的元素去融合思考運用,在財務會計管理的面向,也將會有新的課題要學習。

售價與成本

科技業獲利的驅動因子多是力求少樣多量的生產方式以達到經濟規模並降低單位成本,但當結合生醫發展的過程中,高度客製化、少量多樣方能迎合精準健康產業市場所需。因此,售價的訂定、成本與存貨的管理,成為科技業跨界轉型必需思考的課題。

採購與投資(以生醫為觀點)

授權與收入(以生醫為觀點) 科技與生醫的結合,需要雙方技術與資源的投入及整合。在賣方(即授權方)技術授權、移轉專利權、將數據與資料商品化出售或分階段授權使用時,即產生收入認列等相關問題,從財務會計管理的角度來著眼,就要針對不同層面來通盤考量。

採購與投資(以科技業為觀點)

科技業跨足生醫業是期望運用目前既 有的技術與研發動能延伸至生醫領域,在硬體方面,利用現有設備產能作最有效率之應用則是科技業者首要達成的目標。此外,投資新廠房、採購新設備或與異業結盟等,就會有須符合內部控制流程及法規遵循等應注意的事項。

無形資產與鑑價

在軟體(即技術)方面,除自行研發的專門技術外,無論是科技導入生醫的 Know-how、抑或生醫引用 科技的技能,均可能會有外購智慧財產的問題。而不論是取得專利、收購團隊或併購其他公司,都會涉及無形資產之認列與衡量及公司或技術鑑價等相關議題。

內部控制與製程

科技業跨領域轉型導致營運模式及製造流程的改變,從標準化量產的生產流程及內部控制制度配合生醫營運及製程需有所調整。客製化的導向將導致資源配置會以研發設計為主;生產流程及內部控制制度的改造能否結合現有 ERP 系統,也是科技業跨入生醫業應進一步思考的課題。1

法律面:掌握精準、數位醫療的法規優勢

而在產業政策與法規遵循上,「精準醫療」與「數位醫療」更是台灣優勢,相關產業發展條例或法規亦特別將精準健康及數位醫療加入。

精準醫療與再生醫療

依據 BIS Research 研究顯示,全球精準醫學市場將以 11.13% 的複合年增長率成長。衛生福利部則於 107 年首先修正「特定醫療技術檢查檢驗醫療儀器施行或使用管理辦法」(特管辦法)中的「細胞治療」專節,開放自體免疫細胞、自體脂肪幹細胞、自體骨髓間質幹細胞、自體纖維母細胞及自體軟骨細胞等六類個人化細胞治療技術;而再生醫療技術配合再生製劑條例後,對於細胞基因治療於個人化醫療上, 將進入一個新紀元。而後續更已將精準醫療中的實驗室發展檢測服務(LDTs)正式納入規範,受惠產業包含許多精準檢測公司,業務範圍則主要分為預防醫學或癌病基因檢測,或是著重於母胎醫學及產程檢驗等等。

數位醫療與遠距醫療

而隨著物聯網、雲端技術及人工智慧(AI)的發展,數位醫療服務的需求不斷增長,而 5G 技術則促使遠距醫療更加蓬勃。研發代工廠也希望搶占智慧醫療商機。例如廣達、華碩、英業達、緯創、仁寶都積 極以自行研發或與醫療機構策略聯盟來發展,而「國家生技醫療產業策進會」則是國內的 Bio-ICT 產業整合與政策發展的重要推手。

至於「數位醫療」在法規範的整併更新上,首先在「遠距醫療」的法規鬆綁上,已逐步擴大對「醫師親 自看診」的法規解釋;另對於「醫療大數據」在產業的整合利用上,無論健康資料的收集、儲存、傳輸或利用等階段,皆則須注意「個人資料保護」或是歐盟 GDPR 的規範,至於我國政府則已從基因體族群研究、生物資料庫管理、臨床數據建檔分析、到資料庫整合平台的建立與數據加值利用,都依據整體政策而建立法律規範。

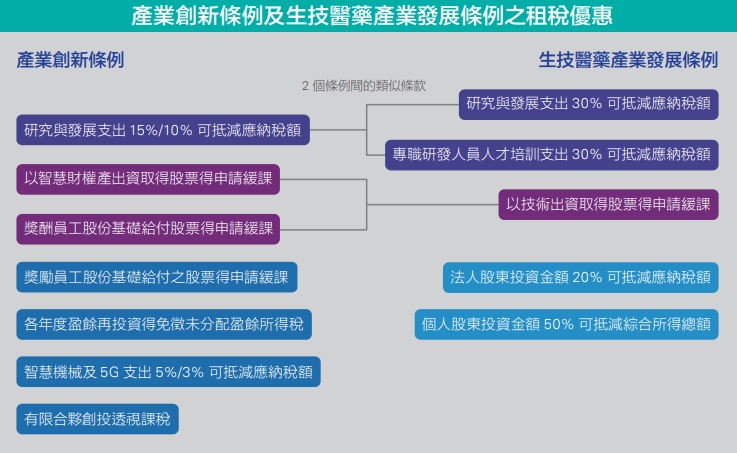

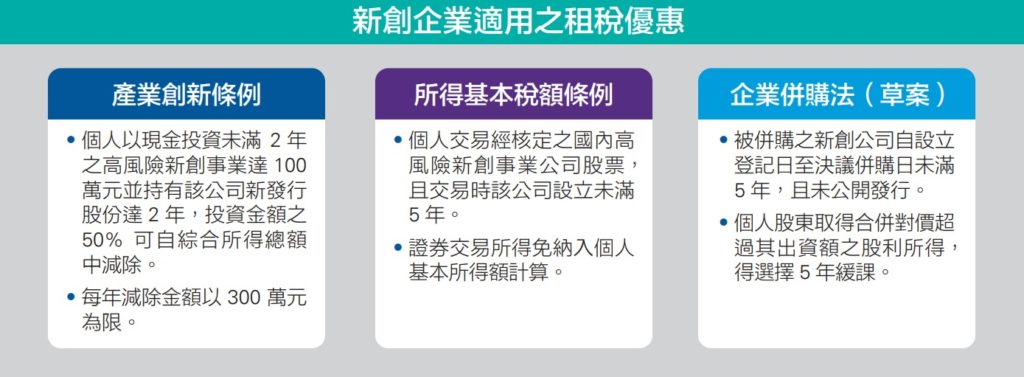

稅務面:重點租稅優惠條例

有關租稅優惠部分,對生醫產業獎勵,除適用一般產業外,還可以關注即將自明年(2022 年)延長施行的『生技醫藥產業發展條例』草案(原『生技新藥產業發展條例』)是否有更優惠之獎勵,該草案除擴大新劑型藥品、再生醫療、精準醫療、數位醫療及其他策略生技醫藥產品等適用產業範圍,另日前國家發展委員會也擬議將生技代工業(CDMO)納入該草案適用範圍;此外,政府對於新創企業也量身訂 作有關租稅優惠措施,以鼓勵創新創業。以下彙整可資評估適用之各項租稅優惠工具供讀者參考。

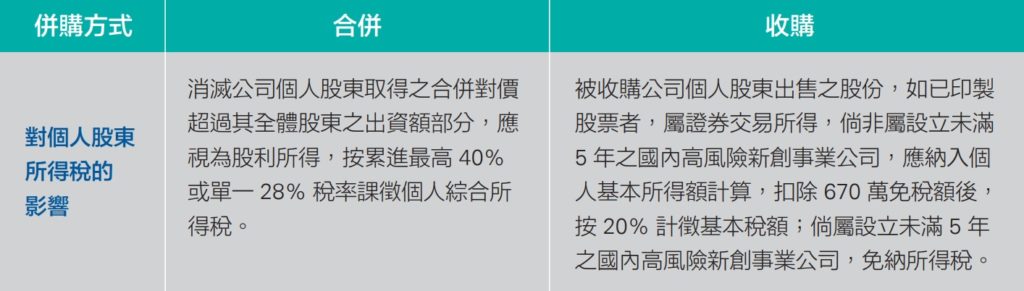

隨著併購風潮再起,而併購包括合併、收購及分割,除了商業策略考量外,各種併購方式的租稅效果也不盡相同,茲就對個人股東課稅之影響舉例說明如下:

最後,如有跨國技術合作案件,應再留意國際租稅之課題,特別是投資架構之股利收入及資本利得、技術授權或轉讓與技術服務提供收付價款之所得稅扣繳或營業稅零稅率適用等,如何善用租稅協定及國內法提供之各項租稅優惠措施,建議交易雙方在協議過程中宜洽詢專業意見,以做好完整的稅務管理、達到最適的租稅效益。

©www.geneonline.news. All rights reserved. 基因線上版權所有 未經授權不得轉載。合作請聯繫:service@geneonlineasia.com