過去兩年在 COVID-19 疫情肆虐下,連帶影響了許多新藥的開發,無疑也增加進入市場的挑戰。然而,儘管在全球疫情大流行下,就美國 FDA 而言,2021 年以來在用於非 COVID 相關的藥物的核准上卻是出色的一年;在這段期間中有更多所謂的『次世代』藥物通過核准,而這些由首創新藥(First-in-class)和再生醫療藥物為主的次世代藥物,除了具有與現有療法截然不同的作用機制外,也具備更精準的臨床應用,因此也蘊含更強大的市場競爭力,並有逐年蓬勃快速發展的趨勢。

美國 FDA 核准了更多新藥上市

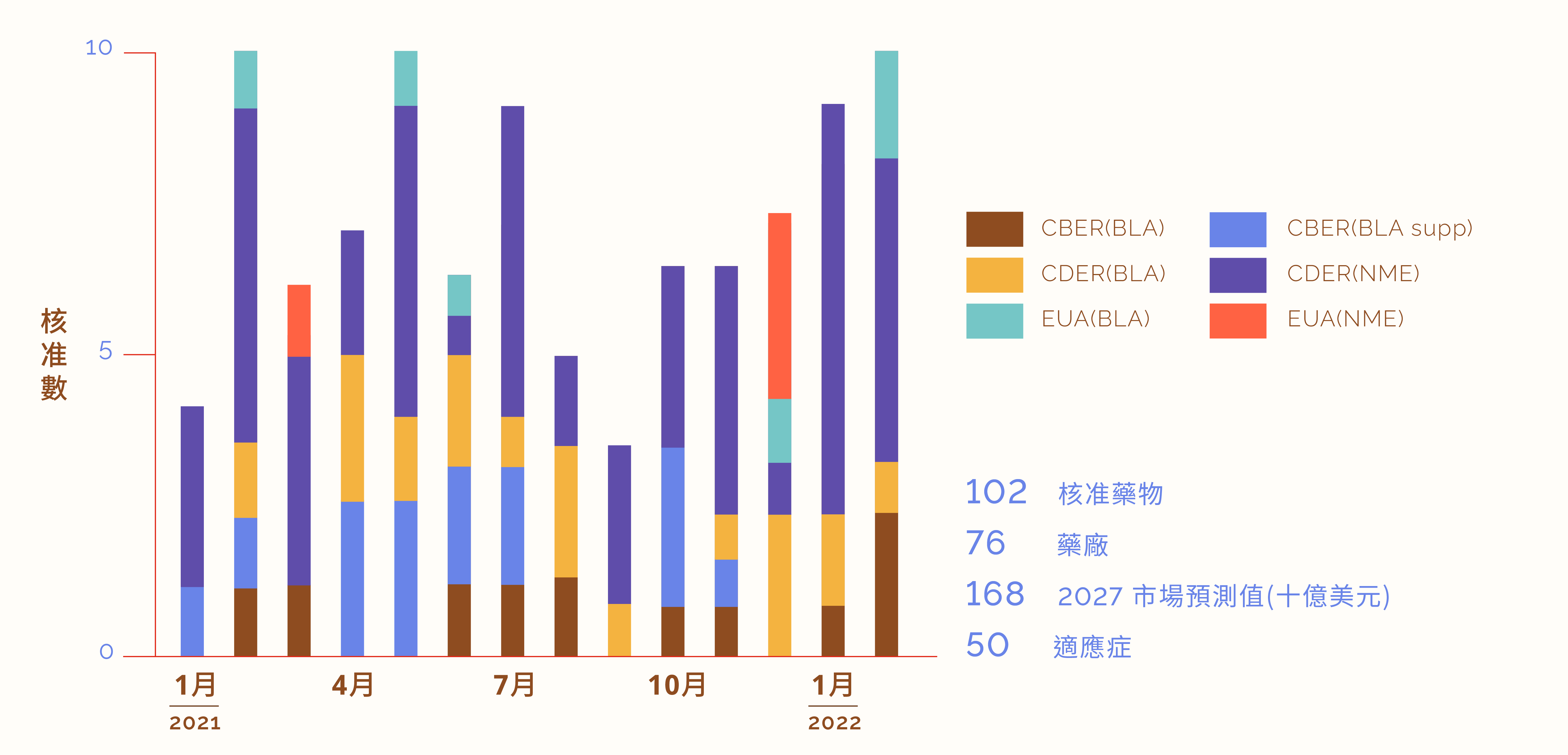

作為世界新藥核准與法規監管的指標單位,美國 FDA 對追求創新、突破性療法始終不餘遺力;自 2021 年起至 2022 年 2 月,新藥審查認定並未受到 COVID-19 疫情的持續而停滯,生物藥品(BLA)與新小分子藥(NME)共有 102 項分別經藥品評估暨研究中心(Center for Drug Evaluation and Research, CDER)、生物製品評估與研究中心(Center for Biologics Evaluation and Research, CBER)、緊急使用授權(Emergency Use Authorization, EUA)等方式核准,其平均年核准量反而高於過去五年的平均值。

其中超過 80% 核准藥物具備至少一種加速審查資格,即分別經由優先審評(42 個)、快速通道(18 個)、加速核准(16 個)、孤兒藥(26 個)、突破性認定(16 個)等方式加速新藥核准審查。根據美國 FDA 報告指出,CDER 所核准的藥物中,2021 年有 27 個首創新藥(佔 54%),較 2020 年核准的 21 個(佔 39%)更多。而且,更有 3 個依 『再生醫學新興療法』 (Regenerative Medicine Advanced Therapy, RMAT)資格認定的藥物於此期間被核准上市,顯示美國 FDA 政策相較過往更加投入於加快首創新藥和 RMAT 藥物的上市。

藥物治療新趨勢

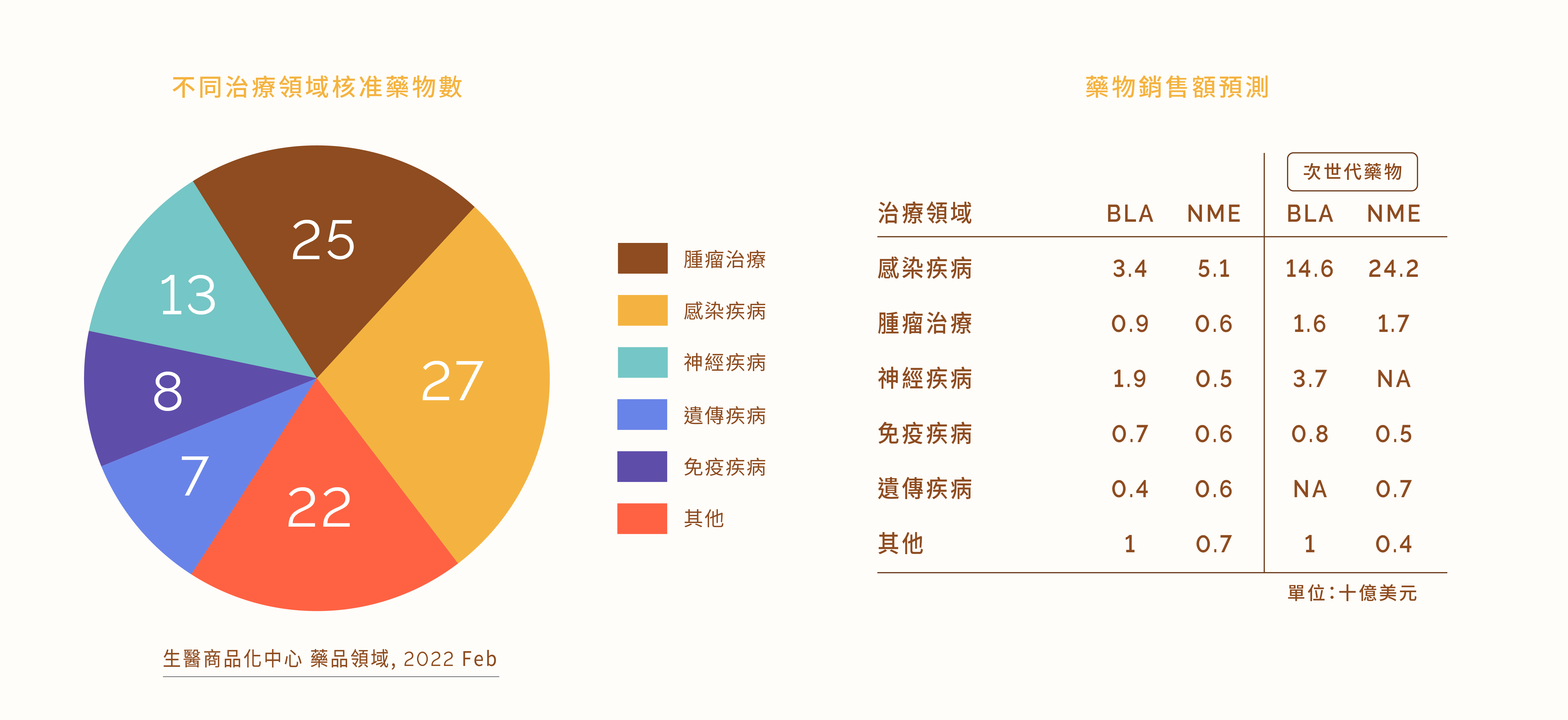

從治療領域來看,102 個新藥中,腫瘤治療佔核准藥物的 25%(低於前 5 年 30% 的平均值),而感染疾病領域也因疫情的關係,已攀升至 27%(相較 2018 年增加 3~4 倍),因此感染與腫瘤領域之新藥預期將一同成為全球藥物市場的新主導者。至於其他領域核准之藥物依序為神經疾病(13%)、免疫疾病(8%)、遺傳疾病(7%)、再生醫學與罕見疾病等。

值得注意的是,相較於這近百種新上市藥物,有幾個特定治療領域的次世代藥物,將能提供更強勁的成長動能,因此次世代類藥物在未來於感染疾病治療領域的市場上,將能大幅度地推升相關藥品的銷售額(~5倍以上銷售額)。另外,依據取得藥品核准的廠商趨勢分布,能看到有近一半的廠商 (36 家)投入次世代生物藥品與新小分子藥的開發。而隨著次世代藥物的開發思維引入、核准數提高和其潛在市場願景,全球廠商在次世代藥物療法上的競爭儼然已經展開

新藥及創新 RMAT 藥物的崛起

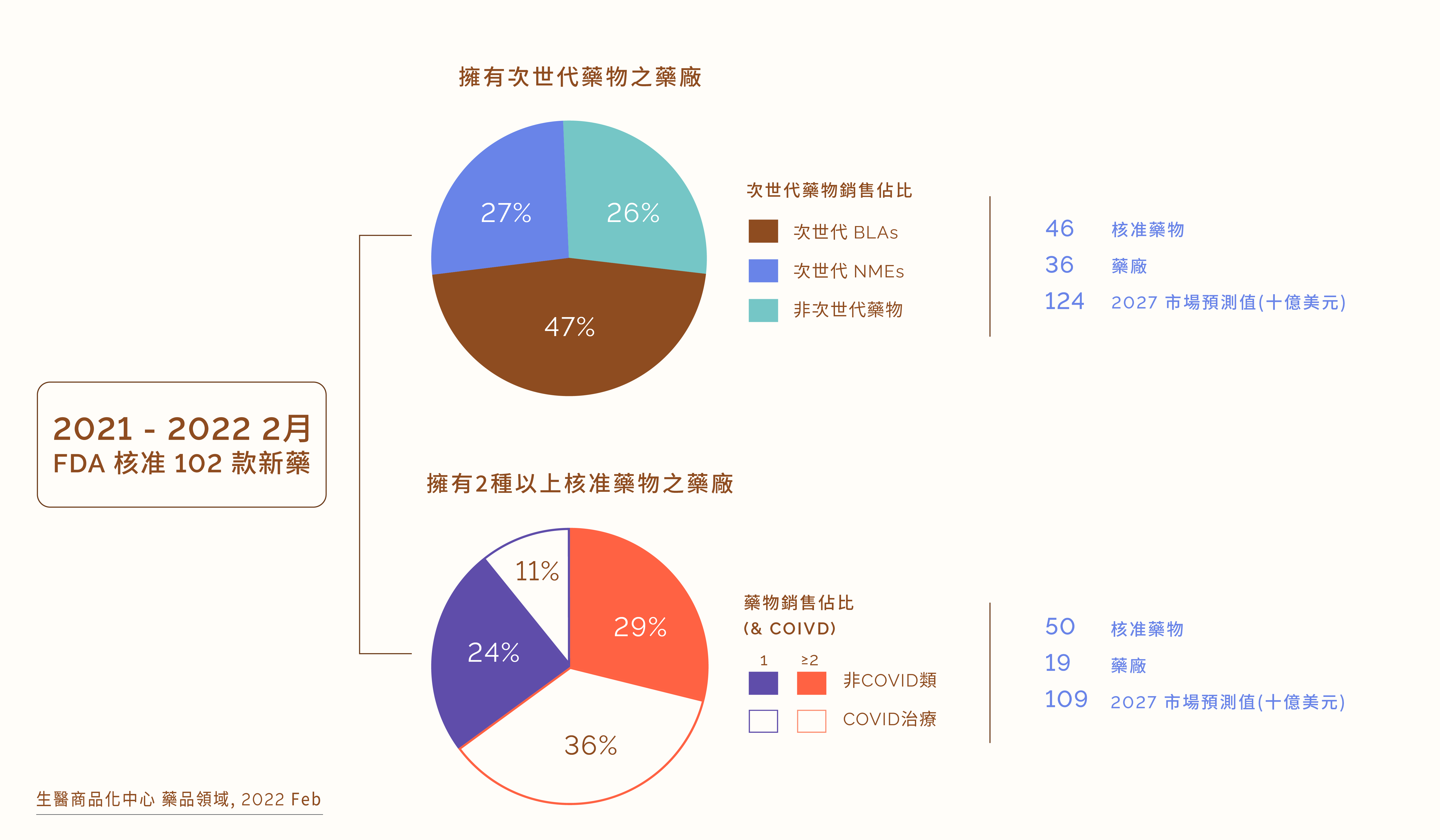

從 2021 年至 2022 年 2 月,以次世代新藥而言 FDA 經由 CDER(31 個)、CBER(12 個)及 EUA(3 個)共核准了 46 個藥物,其每月平均核准量遠高於過去五年的月平均量,甚至達兩倍有餘。這批新核准的次世代藥物包含具專一靶向 Aβ、IFNAR、complement、HIF、KRAS 和 TCR 機制的藥物,以及 BsAb、mRNA 與 unique cell entrants 等技術創新或突破性技術的次世代藥物。

這些次世代藥物中,有 3 件是獲得 CBER 的 RMAT 核准;RMAT 於 2016 年底公告,為 21st Century Cures Act 的一部分,迄今 FDA 已收到至少 180 件 RMAT 申請案,其中僅 67 件獲得了 RMAT 資格認定,而只有 3 件由 CBER 審查獲得 RMAT 核准取得上市機會。三件中有二件是異體產品;分別為用於皮膚再生治療二度燒傷的 StrataGraft,與第一個用於治療極罕見先天性無胸腺幼兒患者的 Rethymic;第三件是自體產品,用於復發性或難治性 B 細胞淋巴瘤的Breyanzi,為一靶向 CD-19 抗原的 CAR-T 細胞療法。除了針對極罕見疾病的 Rethymic,其餘兩款產品在2027年銷售上均預期將成為影響市場的重磅藥物(blockbusters)。

次世代創新引領藥物市場大展鴻圖

市場預期這 102 個新藥產品的總總銷售收入將於 2027 年高達 1680 億美元,而次世代藥物的部分則佔總銷售收入的 73%,銷售額將突破 1200 億美元。而放眼這些次世代藥物產品,估計有一半以上將在 5 年後成為重磅銷售藥物,這也更加說明次世代藥物在未來全球藥物市場上的主導地位與利潤潛力。進一步探究藥廠追求上市藥物在核准數量與次世代藥物產品上的轉變,發現有 19 間藥廠擁有超過 2 個核准的產品,這也正是藥廠過往積極的年度目標,這些廠商的新上市藥物期望平均銷售額為 22 億美元。

相較擁有次世代藥物產品的藥廠,發現有 36 家藥廠,共擁有新核准上市的 46 種次世代藥物產品,其產品的期望平均銷售額更有望達 27 億美元;可見擁有次世代藥物產品,不僅對核准上市新藥的銷售營收有相當助益,更是現今藥廠積極爭取的目標。此外,從 2027 年銷售額的預測可以發現擁有次世代新藥產品的以小型新創藥廠居多(65%),而過往熟知的製藥巨擘們僅僅佔了次世代藥物產品三分之一的市場份額。

次世代藥物產品所擁有高度創新與技術突破,對過往無法治癒的疾病帶來更多的治療可能性,更能進一步為患者提供更有效、更精準的治療途徑,其產品的優異臨床表現亦能大幅提高市場滲透率,並可能進一步影響全球藥品市場開發的既有規則。

延伸閱讀:基因線上 2021 精選,FDA 新藥核准重大里程碑回顧!作者:蘇偉豪 & 張佩德/生醫商品化中心–藥品領域

校稿:基因線上編輯部