合成生物學(Synthetic Biology)是繼分子生物學革命與人類基因組計畫之後的第三次生物技術革命,引進了”一切皆可”的生物工程理念,創造無邊無際的製造、供應與服務商機。預計二十年後,世界上近六成人類所需的東西均可由合成生物學的方式製造生成!

合成生物學透過生物工程的應用,在生物系統上設計、創造和製造更實用的產品,於醫藥、農業、食品、能源、化學品等各個領域持續創新,近年來隨著技術高速發展,為產業帶來更敏捷、更高報酬及更具競爭與彈性的創新製造力,不僅顛覆未來一切製造,更讓產業意識到未來面對不可預測天災與地緣政治等衝擊全球生產供應鏈時,發揮其特有韌性製造價值。

從 Bio-Europe 2022 看歐洲迸發的眼科藥物市場!(基因線上國際版)多元化發展帶動生技製藥新商機

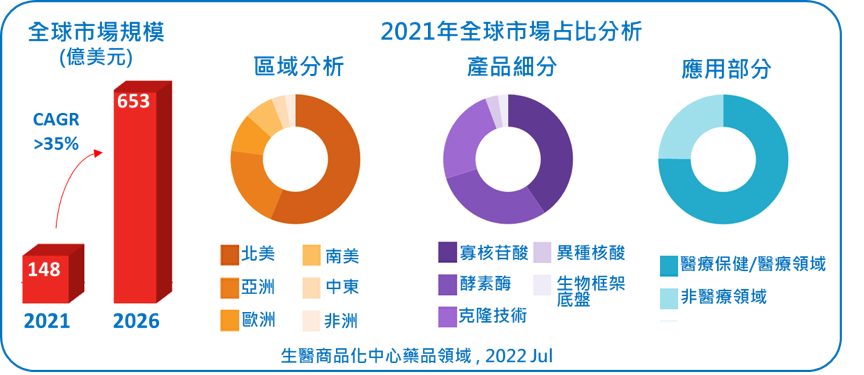

合成生物學的市場多元化且影響深遠,涵蓋醫療保健 / 醫療領域,如臨床、生物 / 製藥、美妝、診斷、非臨床 / 研究等,以及非醫療領域,像食品和農業中的轉基因作物、工業化學品與材料、環保生物燃料、消費性產品等。2021 年此領域的全球市場規模已然趨近 150 億美元,保守估計至 2026 年時,將以 35% 的複合年增長率攀升超越 650 億美元。

主要市場為醫療保健/醫療行業,且占整體市場份額的 75%,預期到 2026 年份額佔比將超越 80%。在2021 年全球區域市場中,美國是最大的市場,市場份額占 56.3% 以上,歐洲是第二大市場,其次是亞洲、中東、非洲和南美。值得注意的是,預計未來五年最具強勁市場走勢的區域將是在亞洲,其中又以中國、日本和印度為主。合成生物學市場的主流產業類別則是生物技術公司與製藥公司。

玩家資金湧進驅動生技製藥熱潮

2002 年全球合成生物學公司成立總數為 111 家,此後每隔五年這類型新設立公司家數成長率不斷攀升,相對也帶動龐大資金的投入。2009 年至 2013 年間,全球第一波大規模資金流向合成生物學產業,超過 15 億美元,2014 年雖出現短暫性地小幅下滑,但次年資金浪潮挹注反彈並逐年強勁並持續至今,這類型公司儼然成為投資界的新寵。2018 ~ 2019 年,湧入資金更是第一波資金的 6 倍有餘,隨後在 2020 年至 2021 年,即使全球經濟備受疫情打擊,這個產業舞台仍然集結超過 350 億美元的資金。充裕的資金也反映,即便面臨市場波動,投資人對合成生物學商業前景和生產力仍抱持正面樂觀看法。而截至目前,近乎一半的資金都是投資在醫療保健/醫療領域(48%),其次是工具和服務(24%)、農業科技領域(17%)和工業領域(11%)。

合成生物學公司幾乎遍及各種製造相關領域,市場產品以寡核苷酸(Oligonucleotides)、酵素酶(Enzymes)、克隆技術試劑、Xeno nucleic acids 和 Chassis organism 這五大類為主。其中寡核苷酸產品占比最高,高達 41%,為 61 億美元,這高市占比有很大一部分是來自家喻戶曉的輝瑞與莫德納的 mRNA 疫苗(Comirnaty 與 Spikevax)所帶動的,它們不僅是現今最具代表性的合成生物學藥物,更是代表合成生物學未來擴展的基礎。

預估至 2026 年,寡核苷酸產品將增長 5 倍並占據一半以上的市場份額。寡核苷酸、酵素酶與克隆技術試劑三者共同占有整體市場規模的 85% 以上。而這五大類產品主要應用均為醫療上的治療診斷,不僅切入生技製藥創新核心主軸,也代表合成生物學市場的主要參與者是生物製藥業者,甚至前 10 大最受矚目的玩家中,除杜邦外,其他 9 個都屬於生技製藥領域,而這 9 家合成生物學公司的總市值超過 46,000 億美元。

增援強化大型製藥公司的製造業務

合成生物學的創新製造力,除了讓生物製藥公司在近年規模經濟表現上受益匪淺,也促使新穎 First-in-Class 產品加快上市並迅速進入目標市場,如諾華的工程化 T 細胞新型 CAR-T 療法的 Kymriah,和默克借助工程化大腸桿菌 Cytidine Aminotransferase 大量生產的口服抗新冠藥物 Molnupiravir;以及大型製藥公司為了針對已上市產品維護既有市場與拉高市場覆蓋率,而利用不同工程化的酵素酶提高產品產量,如紫杉醇(百時美施貴寶 / 抗癌藥)、Januvia (默克 / 抗糖尿病藥)和青蒿素(賽諾菲 / 抗瘧疾藥),除促使產能供應量增加逾 10~50 倍,其有效活性藥物成分(API)原料成本價格也因而減少 60~70% 左右。

過往三十年,合成生物學逐漸地形塑生技製藥界未來製造業務的發展。90 年代初期,大型製藥公司常與一些合成生物學專精的初創小型公司合作,而隨著時間變遷,大型製藥公司開始傾向提升自身合成生物學商業應用能力,以期大幅降低對外部製造供應鏈上的需求依賴。合成生物學已被認為是下一代生技製藥界關鍵製造技術與規模經濟潛力之所在,也是促使市場能獲得更彈性的供需利潤平衡點。大型製藥公司為了完全掌握這一尖端 ” 成功必備 ” 技能以創造未來市場競爭力,在相關研發支出和基礎設施上整體的投入已超過 1,800 億美元;因此,在可預見的未來,合成生物學將大大擴展生技製藥開發規模和範疇,將更快速地加強醫療保健 / 醫療進步,也成就更多 First-in-Class 新藥和重磅暢銷藥物。

合成生物學正在生技製藥界帶領一場劃時代的製造新革命,其具有創新性、另類競爭力、可持續性、獨立性、替代性、成本效益和低製造能耗,因而可以在充滿挑戰的未來,能提供優勢規模經濟,並於經濟面上有效減輕全球疾病負擔。因此,合成生物學,不單單帶給所有生技製藥公司想都要的創新製造力,也將在現今小眾經濟時代裡,提供人人經濟負擔可及的醫療。

延伸閱讀:揭曉次世代藥物市場走向:由 2021~2022 美國 FDA 藥品核准看趨勢參考資料

1.https://pubmed.ncbi.nlm.nih.gov/33977059

2.https://www.bloomberg.com

3.https://www.bms.com

4.https://www.gminsights.com

5.https://www.ifpma.org

6.https://www.industryarc.com/

7.https://www.mckinsey.com

8.https://www.merck.com

9.https://www.nature.com/articles/s41467-020-20122-2

10.https://www.synbiobeta.com

作者:陳堂麒 & 張佩德/生醫商品化中心 – 藥品領域

©www.geneonline.news. All rights reserved. 基因線上版權所有 未經授權不得轉載。合作請聯繫:service@geneonlineasia.com