:從政策、生技聚落到市場發展")

新冠疫情爆發讓全球意識到生技產業的重要性,為了防止國內疫情擴散,台灣在口罩生產、疫苗與檢測試劑研發方面促成許多進展,短期內累積不少防疫相關醫療與科技的成果。不過長遠來看,成熟的生技產業鏈發展無法速成,例如新藥研發經常需耗費數十年時間才會上市,過程也仰賴健全的法規配套、各專業人才與大量資金挹注。

基因線上此次專題為讀者介紹台灣生技產業發展現況,回顧近年台灣生技市場上,有哪些授權與併購的關鍵突破?以及在產業政策、生技聚落方面,台灣的發展現況如何?從產業概況、焦點公司、生技醫療投資專家專訪,解析台灣生技產業的現況與將來可能發展方向。

據財團法人生物技術開發中心(DCB)統計, 2020 年臺灣生技產業的年產值 6,011 億元新台幣,年複合成長率(CAGR)7.4%。未來幾年內,全球因受疫情籠罩餘波影響,遠距醫療與 AI 輔助診斷的開發需求不斷增加,因此助長了資通訊與生醫跨域結合的產業走勢,預期跨域結合的發展將來也會增加台灣生技產業總產值。

生醫產業政策進展與佈局「精準健康」

近年政府在生醫產業政策上的相關進展,值得關注的為 2018 年頒布《特定醫療技術檢查檢驗醫療儀器施行或使用管理辦法》(簡稱特管辦法),目的在於使再生醫療領域的細胞治療有相關法規可依循。

另外《生技新藥產業發展條例》也於 2021 年修訂編修版本,新納入 CDMO(委託開發與代工)產業列為重點扶植項目;而「新藥」適用範圍則擴大加入新劑型藥品、再生醫療、精準醫療、以及數位醫療範疇,以符合台灣目前生技產業多元化發展動向,並藉由這項針對生技產業的特惠條例,幫助扶植台灣生技產業。

政府資金挹注上,最主要的是行政院國家發展基金,投資生技產業各領域公司。截至 2021 年 6 月為止,國發基金直接投資生技公司共 19 家,總投資金額約新台幣 52.49 億元。間接投資方面,投資生技領域公司共 79 家。

臺灣現有的產業結構以 ICT 發展較具基礎,因此近年各界著力投入「精準健康」領域,企圖結合生醫與既有資通訊產業鏈,希望能相輔相成,發展新的生技健康產業商機。 在今年 BIO Asia-Taiwan 2021「Public Private Partnership for Precision Health」論壇,來自各界專家學者提及許多公私部門發展精準健康的合作經驗,並分析台灣在這個領域的優劣勢。

論壇中科技部生命科學研究發展司陳鴻震司長指出,臺灣發展精準健康產業有許多優異的先天條件,包含健全的醫療體系以及全民健保制度,兩者都是開發生醫製藥關鍵的基礎設施。此外,他認為台灣成熟的 ICT 與製造業技術,也是接軌數位醫療轉型趨勢的強項。

陳司長也分析臺灣當下面臨的挑戰,例如欠缺資源整合平台、專利智財保護制度不健全與市場規模小,導致商品化能力低。又以發展臨床試驗中心的條件來說,放眼亞洲鄰國如中國、韓國,不論是政府提供的優惠條件或者廣大試驗族群,對於臺灣來說都是激烈的競爭對手。

台灣北部、南部、東部代表性生技聚落

生技產業的發展除了取決政策條件,也仰賴產業、學術資源與資本市場共同投入,全球知名生技聚落(biocluster)如波士頓、舊金山灣區,除了吸引國際大藥廠駐點,更是無數生技新創孵化地。

臺灣生技產業依照地理位置可以分為:南港生物科技聚落、新竹生物醫學園區、中部科學園區、南部科學園區、屏東農業生技園區,以及宜蘭科學園區。南港生物科技聚落串鏈南港、內湖多個科技園區並向東延伸至汐止科學園區,為台灣規模最大且最早發展的生技聚落。新竹生醫園區緊鄰新竹科學園區,主要發展領域為醫療設備、生物製劑製造等。

中部與南部科學園區分別位在台中、台南,主要發展醫療器材、原料藥製造。而位於台灣最南邊的屏東農業生技園區則以功能性食品、動物疫苗和育種發展為大宗。宜蘭科學園區則是為東部唯一科學園區。以下則分別介紹台灣北部、南部、東部代表性生技聚落。

1. 南港生物科技聚落

南港生物科技園區於 2003 年成立,主要以新藥與醫材研發為主,是研發資源最密集、也是台灣規模最大的生技聚落。台北市生技產業的群聚效應可以從以下數據看出,截至 2019 年底為止,台北市的生技廠商家數 555 家,占全國生技企業家數的 26%,此外 2019 年台北市的生技產業總營收新台幣 2,305 億元,也占全國生技產業總營超過 60%。

南港生技園區位在台北市,為了整合藥物與試劑研發流程的相關資源並加速產業進展,該園區也進駐政府的育成中心,以及法規審查單位如「食品藥物管理署」,以及國家實驗動物中心、生物技術開發中心等。除此,也有多家跨國公司進駐。

其中以南港軟體工業園區的發展較為長久,生技類別涵蓋生技醫藥、醫療器材、農業生技、保健食品等,進駐廠商近百家,規模從新創到上市櫃皆有。另外值得注意的是於 2018 年啟用的國家生技園區,有別於現行科學園區多以較成熟產業為導向,國家生技園區則是以中央研究院為主軸,定位為銜接基礎學術研究與後期商業化開發的生技聚落。進駐公司的領域為蛋白質新藥、基因療法、細胞療法、以及精準醫療等,目前進駐的 18 間公司中,有 77% 皆為新藥開發領域。

2. 新竹生物醫學園區

新竹生物醫學園區以醫療設備、體外檢測、生物製劑製造為主要發展方向。園區緊鄰新竹科技園區,以地利之便結合 ICT 產業鏈與周遭學術與研發單位資源。臨床資源上,新竹生物醫學園區位在臺大醫院新竹生醫園區分院旁,有助生技公司銜接其臨床研究。

新竹生物醫學園區腹地廣大,因此有許多醫材與生物製劑公司在園區內設置廠房,例如國璽幹細胞、潤雅生技、高端疫苗生物製劑、伊甸生醫、台康生技、奎克生技光電等公司。截至 2020 年 4 月止,新竹生物醫學園區引進投資總金額為新台幣 273.32 億元。鄰近新竹生物醫學園區的研究機構還有國家衛生研究院,有利於將其在生技與醫學領域的基礎研究轉譯至後端商品化開發。

3.宜蘭科學園區

宜蘭科學園區於 2016 年啟用,是台灣東部唯一的科學園區,同時交通方便也鄰近台北。目前進駐廠商共有 20 家, 生技類別公司約 5 家,涵蓋領域包含檢測試劑、生技保健食品開發。宜蘭科學園區腹地廣大,適合藥物量產製造與代工廠生產廠房建置。

4.屏東農業生技園區

屏東農業生技園區的大宗發展方向為天然物應用開發、生技檢測及代工服務產業,以及農業相關產業。截至 2021 年為止進駐公司共 106 家,總投資金額約新臺幣 124 億元,2020 年全年營業額約 52.66 億元。此處是台灣唯一針對農業生技發展的園區,同樣擁有腹地廣大的優勢,適合建置量產生產線。

近年製藥產業發展與重大授權案件

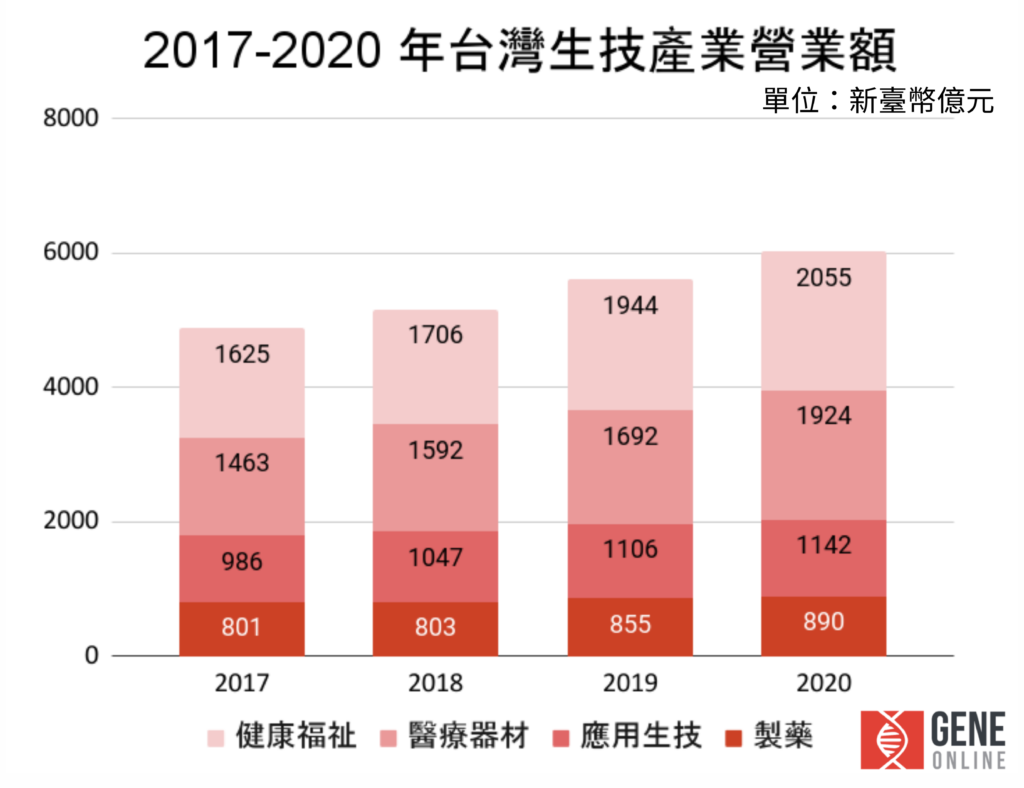

根據經濟部生技醫藥產業發展推動小組發佈「2021 年生技產業白皮書」, 2017 年至 2020 年臺灣生技產業營業額統計如下圖。2020 年營業額中,健康福祉產業規模最大,達新臺幣 2,055 億元,其次為醫療器材產業新臺幣 1,924 億元,製藥產業新臺幣 890 億元。

由上圖可見台灣的生技產業 4 大類別中,健康福祉是逐年營業額增加幅度最明顯者,其中一項原因是台灣社會高齡化,因而造成相關產業的興起有關。其次,總產值第 2 高的醫療器材類別,佔台灣生技產業營業額將近三分之一。

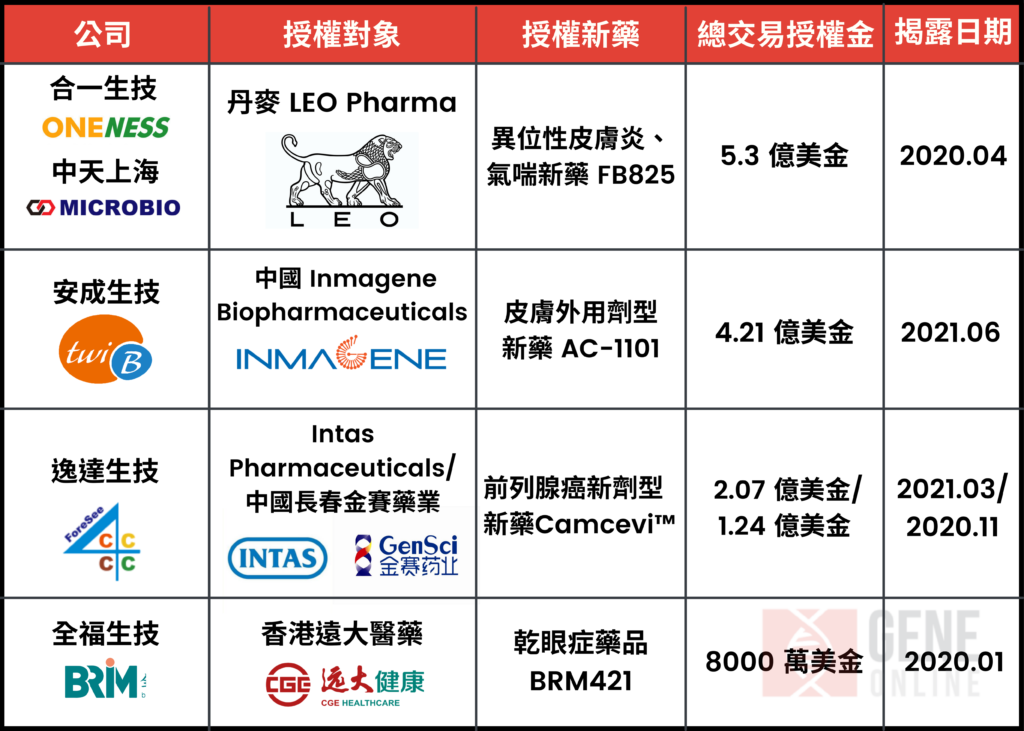

至於台灣的製藥領域,市場分佈上以學名藥製劑占比最高,超過製藥產業總營業額 50%,其次是原料藥佔 30%。另外新藥研發方面,新藥授權既是早期研發型公司的資金來源之一,也是藥物具市場潛力的參考指標。因此,我們列出台灣 2020-2021 年間,揭露交易金額的幾項重大新藥授權案。

從台灣近年(2020-2021)藥物授權案來看,藥物類型包含抗體藥,以及前列腺癌與乾眼症等慢性病藥物,授權金額超過 1 億美金者共 4 件;授權對象除了丹麥 Leo Pharma 之外,其他多以亞洲國家生技製藥公司為主。

近 3 年臺灣生醫產業重大併購案

根據資誠聯合會計師事務所、普華國際財務顧問公司發佈「2021 年生醫併購白皮書」,截至 2021 上半年為止,生技製藥交易完成 7 起併購案,2019 年整年度總併購案件數量為 9 件、2020 年 7 件。

回顧 2019 年以來臺灣生技製藥領域,值得關注的重大併購交易方面,台灣生技藥廠併購案多集中在國內公司之間,除了 2020 年保瑞藥業收購 GSK 加拿大藥廠一案為國際交易。這顯示了台灣生技產業交易活動與授權金額較不活絡,可能與併購、合作對象有限的因素有關。

由上表也可以看出重大併購交易中, CDMO 產業是熱門的收併購標的,包含鋐維公司投資台康生技、浩鼎收購潤雅生技部分原料藥代工業務、以及保瑞藥業收購 GSK 加拿大藥廠,都屬於 CDMO 相關交易案件。

這顯示在生物藥或再生醫療製劑專業代工領域,CDMO 產業都是臺灣生技進入國際市場的重要入口。如同過去 ICT 產業發展途徑也是先從代工累積技術與資本,只是相較早已佈局 CDMO 市場的亞洲國家如韓國、印度,台灣能做到的產業規模還是相當有限。不過生技製藥 CDMO 具高度複雜性,產程開發與穩定量產技術都不易轉移,只要能成功納入國際醫藥供應鏈就很難被取代。

數位醫療與新藥研發領域未來發展

生技產業對於人才、資本、法規保護的要求都相當高,從這些角度來看,臺灣具有以下發展創新生技的條件,例如屬性多元的產業聚落,分別在研發新藥、醫療器材、生物製劑製造方面各有發展優勢。此外,近年政府也推動跨領域結合的精準健康產業,在《生技新藥產業發展條例》、《特管辦法》等政策上將新興療法、CDMO 產業納入重點扶植項目,並投入國發基金挹注產業發展。

就新藥研發的市場動態方面,臺灣的藥物審查法規與美國 FDA 接軌,近年已逐步累積三期試驗研究成果,例如台康生技的乳癌生物相似藥 EG12014,已在今年 3 月公告三期試驗數據;杏國胰臟癌新藥 SB05PC 則已完成三期試驗,預計今年底以前公告分析結果。國際授權案方面,2020-2021 年間台灣藥廠完成 4 項具指標性的重大國際授權案。

新藥研發風險大、且仰賴大量的資金挹注,台灣生技公司的規模為中小型居多,除了需要大量資金滿足早期開發需求,也必須與國際大型藥廠合作,以便接軌國際生技醫藥市場的資源與資金,但台灣藥廠目前授權跨國藥廠以及獲投資機會較少, 因此普遍存在前期研發資源不足的困境。未來不論積極拓展台灣公司與國際藥廠的長期結盟關係,或者國內中小型公司以創新技術平台的潛力,爭取國際市場曝光度與合作關係,才能在研發初期就爭取到大藥廠的資金與資源,加速研究進程與佈局國際市場的視野。

另外值得注意的是生醫結合資訊科技的跨產業發展趨勢,以及精準醫療瞄準個人化醫療的利基市場。儘管這些趨勢帶來許多創新科技的機會,不過台灣生技產業要長久發展,仍需要引進長期充沛資金、鬆綁新興醫療科技與療法的監管法規、以及串接基礎研究與商業化發展的完整產業鏈,這些都是必須克服的基礎問題。

接下來,基因線上將繼續介紹台灣生技產業在生技製藥、分子檢測領域焦點公司,以及生技醫療投資專家專訪,精彩內容請鎖定基因線上台灣專題特別企劃。

延伸閱讀:台灣基因和細胞療法產業如何突破? 何弘能 : 從代工取得關鍵技術 延伸閱讀:台灣精準健康未來風口:從既有優勢找出利基市場參考資料:

1. 《2020 生技產業白皮書》https://www.biopharm.org.tw/images/2020/Biotechnology-Industry-in-Taiwan-2020.pdf

2. 《2021 生技產業白皮書》https://www.biopharm.org.tw/images/2021/2021-Biotechnology-Industry-in-Taiwan.pdf

3. 《2021 生醫併購白皮書》https://www.pwc.tw/zh/publications/topic-invest/2021-bio-mna.html

4. 《行政院國發基金 110 年季報》https://www.df.gov.tw/News8.aspx?n=8E4C170307591F0D&sms=381E6A4B24198AD8

©www.geneonline.news. All rights reserved. 基因線上版權所有 未經授權不得轉載。合作請聯繫:service@geneonlineasia.com